法律專欄

警示帳戶凍結怎麼辦?完整流程+律師協助一次整理

「你是否突然發現自己的帳戶被凍結,無法轉帳或提款?」你可能正面臨所謂的「警示帳戶」問題!警示帳戶不只是金融功能受限,更可能涉及刑事與民事責任。

本篇將從警示帳戶的定義、常見原因、法律風險、解除程序到律師可協助的部分一次整理,幫助你迅速掌握應對之道,避免信用受損與誤入法網。

警示帳戶是什麼?

根據《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第3條,警示帳戶是指經法院、檢察署或司法警察機關通報,因偵辦刑事案件之需要,要求金融機構對特定存款帳戶進行警示註記的情形。此舉是為配合刑案偵辦所設置的臨時性限制機制,並非永久性處分,也不等同於司法判決。

一旦帳戶被列為警示,銀行系統將會顯示限制提示,部分或全部功能可能受限,如無法轉帳、無法申請信用卡或新開戶,並可能影響聯徵記錄與信用評分。

被列為警示帳戶的常見原因與情境

遭列為警示帳戶的原因,依據司法實務與警政機關公開資料,通常與帳戶涉及可疑金流或被害人報案有關,常見情況如下:

- 將帳戶提供給他人作為收款使用,例如交由不明人士代收代轉。

- 在求職、兼職或貸款過程中,依對方指示開立並交付帳戶或金融卡。

- 收到來自不明來源或可疑名義的款項,或頻繁發生小額轉帳行為。

- 未確認平台真實性即進行帳戶交易,例如透過通訊軟體與陌生人進行匯款指示或資金交換。

以上情形即使帳戶持有人本人未實際操作帳戶,也可能因帳戶遭利用而被通報列警示。

警示帳戶與人頭帳戶的關聯

在實務上,警示帳戶與人頭帳戶常有高度重疊。所謂人頭帳戶,是指將自己名下帳戶轉讓、出借、提供給他人使用,而非自己實際控制用途的金融帳戶。此類帳戶極易成為詐騙集團、洗錢或非法金流的中介工具。

〈延伸閱讀:洗錢罪解析懶人包:刑責、手法、構成要件與法律對策一次搞懂〉

若帳戶因類似用途遭警方查獲或被害人報案,警方將依內政部警政署所訂程序通報銀行,銀行則配合於系統中加註「警示帳戶」標記,使該帳戶交易受限並持續監控。此警示將影響帳戶本身,也可能影響該帳戶持有人名下的其他帳戶與信用往來。

警示帳戶可能帶來的法律與生活衝擊

涉及的刑事與民事法律責任

當帳戶被用於接收、轉出或掩飾犯罪所得,例如詐騙金流或不法資金流動,帳戶持有人即有可能被依《刑法》第339條詐欺罪,或《洗錢防制法》第19條、第22條等相關條文追究刑事責任。

依據司法實務,即使帳戶持有人未實際操作帳戶,只要有提供、交付、或放任帳戶被第三人使用的情況,亦可能構成所謂的詐欺罪「幫助犯」,或者成立「無故交付帳戶罪」。尤其是收受報酬、提供多個帳戶、或五年內重複交付帳戶的情形,則更容易成為刑事追訴對象。

在民事部分,若受害人能證明帳戶與其損失具因果關係,亦可依《民法》第184條提出損害賠償請求,主張帳戶持有人在未盡合理注意義務下,造成他人財產損失。

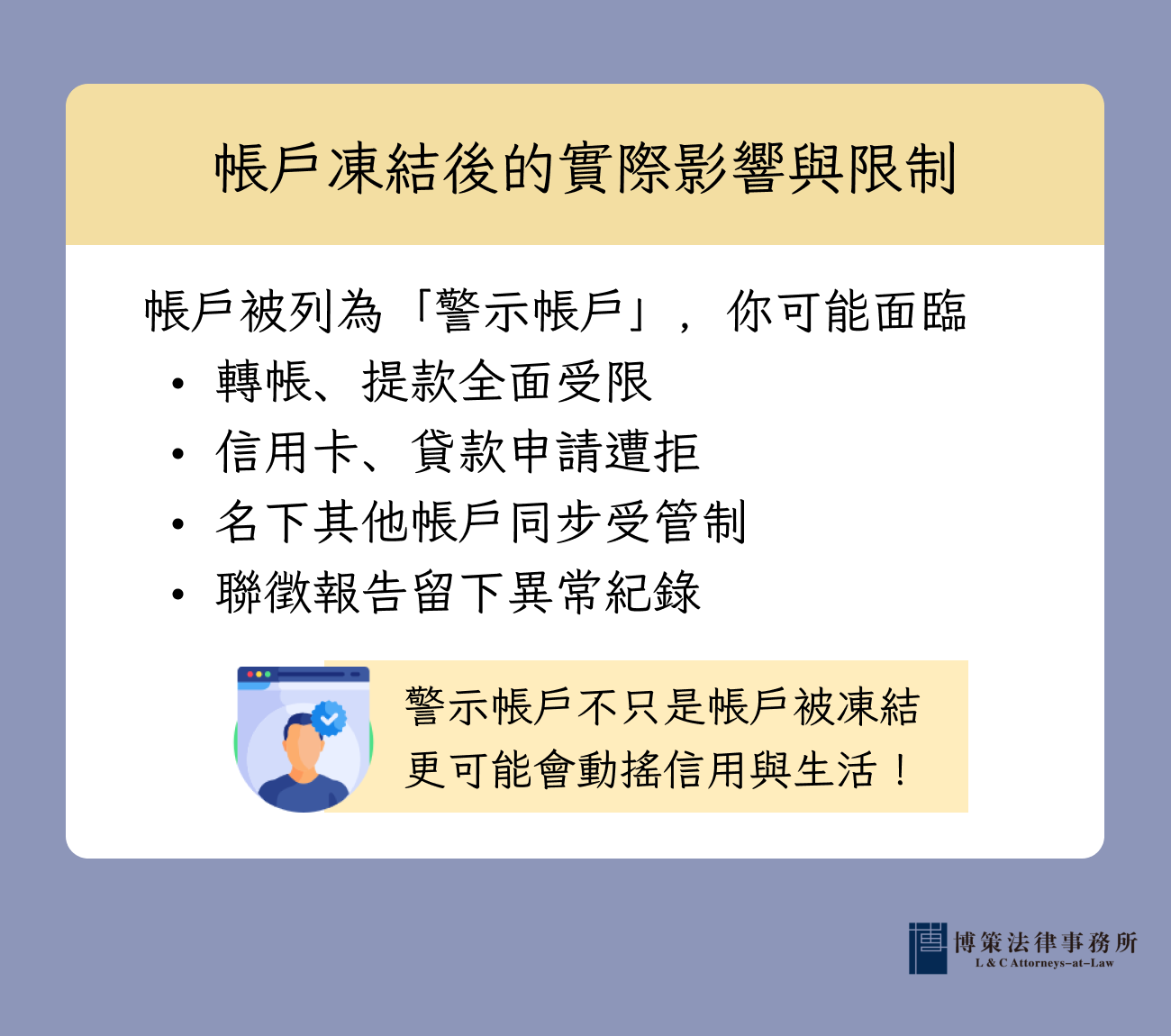

帳戶凍結後的實際影響與限制

當帳戶被列入警示後,依據刑事局與聯徵中心的公開資料,該帳戶於全臺金融機構將立即被凍結交易功能。具體影響包括:

- 無法提款與轉帳(含臨櫃、自動櫃員機、網銀與行動銀行)

- 無法進行電子支付或連結至行動支付平台

- 無法繼續使用信用卡(如以該帳戶為扣款來源)

- 銀行將拒絕該持有人申請貸款、信用卡或開立新帳戶

此外,帳戶內既有存款雖不會直接「消失」,但如未完成調查或尚未申請解除,將無法動用。

信用評分與其他帳戶可能受限的狀況

帳戶被通報為警示帳戶後,該警示紀錄將登錄於聯合徵信中心系統,並可能顯示於個人信用報告中,銀行於授信審查時可見此紀錄。

根據金融聯合徵信中心說明,一經列警示,除了該帳戶本身受限外,帳戶持有人名下的其他存款帳戶也可能被歸類為「衍生管制帳戶」,同樣受到凍結或管控。

此狀況會使民眾面臨:

- 無法於其他金融機構開立帳戶或申辦新產品

- 現有帳戶可能同步被暫停使用

- 於徵信機構留下不利紀錄,影響日後申請房貸、車貸或信用額度

因此,即使未實際參與不法行為,只要帳戶曾涉案或與詐騙金流有往來,亦可能對個人財務生活造成重大不便與信用風險。

立即加入 LINE 預約專業法律諮詢,及時處理您的法律問題!

如何查詢是否為警示帳戶?兩種常見方式說明

1.線上查詢個人信用報告

依據金融聯合徵信中心說明,民眾可透過以下方式查詢自己是否名下帳戶被列為警示帳戶:

- 使用自然人憑證、工商憑證或網路銀行的金融憑證登入聯徵中心官網

- 點選「信用報告申請」→「線上申請信用報告」

- 驗證身分並完成繳費(首次免費,每年可免費查詢一次)

- 下載或開啟報告,於報告中「特殊帳戶註記」項下查核是否有「警示帳戶」紀錄

該報告會顯示被警示帳戶的註記類型、管制機關、管制時間等資料。如有發現警示紀錄,可進一步向相關機關詢問原因。

2.透過書面/臨櫃方式取得查詢結果

若無法使用線上查詢,可選擇書面或臨櫃辦理方式查詢。根據聯徵中心資料,有下列幾種管道:

- 郵寄申請:填妥申請書並附上雙證件影本,寄送至聯徵中心。

- 郵局代收:至郵局窗口填寫信用報告申請表,郵局將代為送件至聯徵中心。

- 臨櫃申請:本人攜帶身分證件親赴聯徵中心辦理,台北、高雄皆有服務據點。

以上方式均會在數個工作天內完成處理,並以郵寄或電子郵件方式回覆查詢結果。報告內容與線上查詢相同,皆會註明是否存在警示帳戶紀錄。

警示帳戶是否會收到正式通知?

帳戶遭列為警示時,金融機構並不會主動通知帳戶持有人。警示屬於司法機關為辦案所發出之限制措施,金融單位接獲通報後即依規定實施凍結。

民眾多數是在以下情況才發現帳戶已被列警示:

- 無法進行提款、轉帳、連結行動支付等交易時

- 至銀行櫃檯辦理業務時被告知帳戶異常

- 接獲警方來電或通知,要求到案說明或協助調查

因此,若懷疑帳戶可能涉案或與可疑金流往來,應儘速查詢信用報告,避免後續生活與信用受影響。

警示帳戶如何解除?從準備文件到流程總整理

警示帳戶解除的主要條件與證明文件

符合解除條件者,應準備以下文件:

- 不起訴處分書

- 無罪或緩刑判決書

- 執行完畢證明

- 案件結束相關證明文件

帳戶解除申請的實務流程

- 攜帶上述文件與身分證件至案件通報所屬警局偵查隊辦理。

- 警察機關審核後函文通知銀行解除。

- 銀行接獲公文後約1~2週內完成交易功能恢復。

解除過程所需時間與處理順序

自申請起約3~5個工作天可取得解除通知文件。整體流程約需兩週左右完成。

衍生管制帳戶是什麼?與警示帳戶的差異解析

衍生管制帳戶的定義與來源關係

衍生管制帳戶指的是:當民眾的某一存款帳戶被警方依洗錢或詐欺等刑案通報列入警示帳戶後,其同一人名下的其他帳戶,也會被金融機構主動列管為「衍生管制帳戶」。

這些帳戶雖然未必直接涉及刑案調查,但因與警示帳戶屬於同一身分持有人,金融機構為控管風險,依內部控管規定進行衍生控管。

功能限制與影響範圍

衍生管制帳戶的限制主要針對非臨櫃類的電子交易功能,實務上常見的管制內容包括:

- 停止提款卡功能(含 ATM)

- 暫停網路銀行及行動銀行登入/轉帳功能

- 停止語音轉帳與語音查詢功能

- 停用第三方支付平台(如 Line Pay、街口支付等)連結功能

臨櫃交易(如現金存款、人工取款)原則上不會被禁止,但部分銀行可能要求核對身分並保留是否受理的權限。

解除衍生管制帳戶的標準程序

衍生管制帳戶的解除,並非由警方或檢方主動處理,而是須由民眾主動向帳戶所屬銀行申請,並依個案提供相關證明或說明。

解除程序大致如下:

- 民眾準備證明資料(如不起訴處分書、案件結束證明或其他無涉案證明)

- 攜帶雙證件與文件至原帳戶開戶銀行

- 銀行進行內部審查與風控評估

- 銀行自行決定是否解除衍生管制限制

本程序屬於銀行風險管理機制,不受特定法條強制約束,各銀行審認標準與處理時程可能不同,民眾需視個案與行員溝通確認。

警示帳戶相關常見問題 Q&A

Q1:警示帳戶會被關嗎?

不會自動關戶。帳戶被列為警示帳戶,表示該帳戶涉及異常交易或疑似不法情事,但不代表帳戶持有人已被判刑或入罪。不過,若後續經查證確有違法事實,如涉詐欺或洗錢行為,當事人仍可能被檢方依《刑法》第339條(詐欺罪)、《洗錢防制法》第19條等罪名追訴。

Q2:警示帳戶裡面的錢會不見嗎?

不會。帳戶被警示後,資金仍存放於原帳戶內,但交易功能(如轉帳、提款)會遭暫停。若帳戶涉及刑案,檢警單位可能向法院聲請查封或扣押資金,此情形將依刑事訴訟法及洗錢防制法進行程序,非單純警示所能決定。

Q3:警示帳戶畫面會顯示什麼?

依據多數銀行實務,當帳戶被列為警示時,帳戶操作畫面可能出現以下提示語:

- 「交易異常」

- 「無法完成交易,請洽客服」

- 「此帳戶已停止部分功能」

實際畫面依各銀行系統設計不同。部分行員於臨櫃操作時會口頭通知帳戶已遭限制,並建議聯繫警方或原通報機關確認狀況。

Q4:警示帳戶可以貸款或申辦信用卡嗎?

不行。警示帳戶會出現在聯徵中心信用報告中,成為信用異常紀錄。金融機構會暫停信貸、信用卡、簽帳卡等業務,需等解除警示並更新聯徵資料後,才有機會恢復信用功能。

Q5:警示帳戶可以開戶嗎?

依據金融機構實務與金管會通函,警示期間內,所有銀行原則上不得受理新戶開戶申請。警示紀錄解除後,民眾應攜帶證明文件及身分證件至金融機構辦理新戶開戶,是否受理仍由銀行自行審認。

Q6:警示帳戶可以出國嗎?

帳戶被警示不會限制出境,警示僅為金融機構之帳戶控管措施。但若案件進入刑事偵查或審判程序,且檢警認為當事人有逃亡之虞,法院可能裁定限制出境或出海。

Q7:匯款到警示帳戶會怎樣?

若民眾誤將款項匯入警示帳戶,該款項可能已遭詐騙集團控制或轉移。此時應立即:

- 聯繫匯款銀行申請止付處理;

- 同時向警方報案並提供匯款證明、對話紀錄;

- 若帳戶尚未轉出,警方可協助聲請保全並追查金流。

止付成功與否取決於該筆資金是否仍在帳戶內,應盡早處理以提高追回機會。

如何預防帳戶成為警示戶?民眾需注意哪些情況

民眾應避免出借帳戶或提供帳戶資訊給他人使用,這可能違反《洗錢防制法》第22條,被認定為「無故交付帳戶罪」。此外,也應提高警覺,避免落入第三方詐騙陷阱,如假投資網站或冒名檢警的電話詐騙。

若接獲疑似詐騙電話,應立即撥打「165反詐騙諮詢專線」查證。切勿依照陌生指示操作提款機、下載軟體或提供 OTP。若已提供個資,應盡速通知銀行與警方處理止付,降低損失風險。

被列為警示帳戶律師可以如何協助?

律師協助項目與情境範例

| 協助項目 | 說明與情境範例 |

|---|---|

| 初期帳戶遭凍結處理 | 律師可協助了解案件背景、與警局溝通凍結原因,評估是否涉及刑事責任 |

| 刑事偵查應訊陪同 | 若警局或地檢署通知製作筆錄,律師可全程陪同,保障陳述權利 |

| 協助聲請解除警示帳戶 | 準備不起訴處分書、無罪判決等文件,與銀行溝通解除流程 |

| 民事賠償與和解談判 | 律師協助進行和解協商、草擬合約,降低爭議風險 |

結論

當帳戶被凍結或轉帳受限時,代表你可能已被標註為警示帳戶。此時最重要的不是驚慌,而是立刻辨識原因並保存證據,以縮短凍結時間並降低風險。博策法律事務所以多年金融詐欺與洗錢防制經驗,能即時協助處理警示與衍生管制問題,重建你的金融信用。

若你正面臨帳戶凍結或接獲通知,請盡速與我們聯繫,讓專業律師團隊協助釐清案件脈絡、整理文件並提出具體行動計畫,在最短時間內恢復帳戶功能與信用紀錄。

劉維濬 律師

劉維濬律師為博策法律事務所主持律師,具有多年訴訟與爭端解決實務,累積辦理超過百件案件。

專長離婚家事(監護權、剩餘財產分配、扶養費)、民事訴訟與公司法爭議、刑事辯護與告訴代理、不動產土地糾紛,以及契約審閱與撰擬。

劉律師曾承辦強冠地溝油案等跨領域高複雜度訴訟,具整合策略與證據佈局的實務能力,重視務實可行的解決方案與當事人需求。